Анализ банковской политики, энергетических классов и прогноз рынка недвижимости до 2030 года от Modern Home Bulgaria.

Ипотечное кредитование 2026 Это будет нечто непохожее на все, что мы видели за последние 15 лет. Пока все говорят о евро и ценах, в банковском секторе в 2026 году происходят гораздо более тихие, но не менее важные изменения. Сочетание высвобожденного банковского капитала, новых льготных ставок для энергоэффективных зданий и растущих ограничений на использование старого строительного фонда меняет рынок недвижимости таким образом, что это определит сделки на следующие 5 лет.

В этой статье мы подробно рассмотрим:

В связи с вступлением Болгарии в еврозону 1 января 2026 года, Болгарский национальный банк (БНБ) синхронизирует свои минимальные резервные требования с требованиями Европейского центрального банка. На практике это означает, что требование к банкам держать резервы снизится с... 12% до всего лишь 1% из депозитной базы.

Результат предельно прост: Высвобождается около 16 миллиардов левов дополнительной ликвидности., которые теперь банки могут выдавать в кредит, вместо того чтобы хранить замороженными в хранилищах Центрального банка Нидерландов.

Это огромный приток денег на кредитный рынок, и именно поэтому в первые месяцы 2026 года мы наблюдаем следующее:

Для покупателя с хорошим профилем — постоянный трудовой договор, стабильный доход, регулярный анализ кредитоспособности — Сейчас самое благоприятное время для получения ипотечного кредита за последние 15 лет.. Процентные ставки низкие, банки жаждут клиентов, а новые правила еврозоны вынуждают их еще более агрессивно подходить к предоставлению кредитов.

Но есть одно важное замечание — Не вся недвижимость одинакова в глазах банка..

Компания UBB, входящая в состав бельгийской группы KBC, предлагает... Ипотечный кредит „Энергоэффективный дом” со скидкой, о которой сообщается публично. 0,15% процентной ставки для объектов недвижимости с энергетическим классом A+, A или B и потреблением ниже 150 кВт·ч/м². В сочетании с другими стандартными скидками (за зарплату в банке, привязанные продукты, премиальный профиль клиента) реальная конечная ставка на оптимальных условиях может достигать под 230% — один из самых низких уровней на болгарском рынке на данный момент.

Типичная структура большинства ведущих банков включает в себя:

При сочетании всех этих факторов фактически достижимая ставка может достигать указанного диапазона. 2,20-2,35%. Для такого профиля обычно требуется:

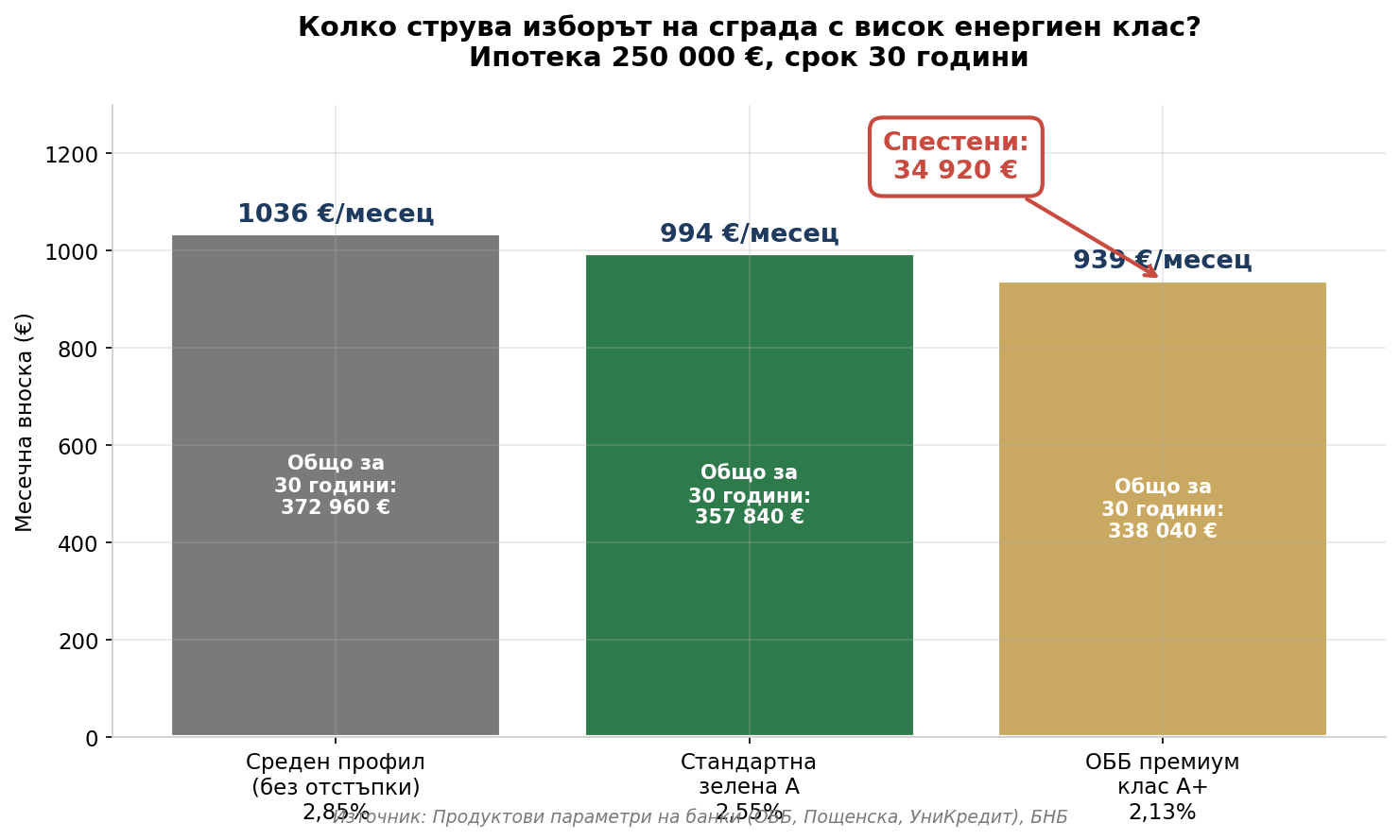

Давайте рассчитаем на конкретном примере. Ипотечный кредит в размере 250 000 евро на 30 лет. Важное уточнение — согласно данным BNB по состоянию на начало 2026 года. Средняя процентная ставка по новым ипотечным кредитам в Болгарии составляет 2,461 ТП3Т., Это один из самых низких уровней во всей Европе (для сравнения, средний показатель по еврозоне составляет около 3,251 тыс. трлн долларов, в Хорватии и Германии — около 31 тыс. трлн долларов). Вот реалистичные сценарии:

| Сценарий | Интерес | Ежемесячный платеж | Всего оплачено |

|---|---|---|---|

| Среднестатистический профиль клиента (без скидок) | 2,85% | 1 036 € | 372 960 € |

| Зелёная ипотека класса А (стандартная скидка) | 2,55% | 994 € | 357 840 € |

| Оптимальный — премиум-класс A+ | 2,25% | 955 € | 343 800 € |

Разница между средним профилем и минимально достижимой ставкой составляет почти 29 000 евро за весь срок кредита. При большем размере кредита или более выгодной разнице в процентных ставках (более 1 процентного пункта) экономия легко может превысить 60 000–70 000 евро. Это стоимость второго жилья за городом или деньги на образование ребенка. Для того же дома экономия возможна просто потому, что он находится в здании с соответствующим классом энергоэффективности.

Другие ведущие банки придерживаются аналогичной логики:

Сертификат энергоэффективности — это документ, выдаваемый лицензированным оценщиком после завершения строительства (или после капитального ремонта/реконструкции) и присваивающий зданию один из 7 классов — от A+ (наиболее энергоэффективный) до G (наихудший).

В сертификате указана оценка годового потребления первичной энергии на квадратный метр (кВт·ч/м²/год) для следующих случаев:

| Сорт | Потребление (кВт·ч/м²/год) | Характеристики |

|---|---|---|

| А+ | < 30 | Пассивные здания, нулевое потребление |

| A | 30–50 | Высокоэффективные, новые, выпущенные после 2020 года. |

| B | 50 – 95 | Хорошие современные здания |

| C | 95 – 150 | Умеренно эффективный |

| D | 150 – 250 | Старые, антисанитарные |

| E | 250 – 400 | Панель, без реставрации |

| F | 400 – 600 | Сильно обесцененный |

| G | > 600 | Критически неэффективен |

Все банки, предлагающие „зеленые” процентные ставки, помимо формального класса А или В, обязаны установить обязательный пороговый уровень. менее 150 кВт·ч/м²/год. по завершенным проектам. Это исключает многие здания, которые номинально относятся к классу B, но фактически превышают нормы потребления.

В связи с вступлением в еврозону и транспозицией обновленного Директива (ЕС) 2024/1275 об энергетической эффективности зданий (EPBD IV), Вводятся новые требования:

Для покупателей это означает, что энергетический класс недвижимости перестал быть просто приятным дополнением. Это ключевой фактор, определяющий продажную стоимость, доступность финансирования и ликвидность недвижимости при перепродаже.

Представленные здесь данные бескомпромиссны:

Банки реагируют на этот риск тремя способами:

1. Сниженное соотношение суммы кредита к стоимости залога (LTV). Банк Токуда — тому пример: до 851 триллиона рупий рыночной стоимости монолитного строительства, но только... 75% для панели. Иными словами, за ту же самую квартиру покупателю нужно будет вычесть... 10% более активное участие Если здание облицовано панелями, вам придется понести дополнительные расходы.

2. Привязка срока кредита к сроку службы здания. Если техническая оценка банка покажет, что срок службы здания составляет 15 лет, то кредит не может быть выдан в течение 30 лет. Это напрямую снижает покупательную способность.

3. Полный отказ в финансировании. Некоторые банки больше не принимают в качестве залога объекты недвижимости, построенные по проектам, особенно здания без ремонта и без действующего технического паспорта.

Это создает порочный круг для владельцев сборных домов:

Важное уточнение — Это не просто конструкция из обработанных под давлением панелей.. Старый кирпичный жилой фонд (здания, построенные в период с 60-х по 90-е годы, до 2005 года) также начинает терять конкурентоспособность, потому что:

Единственное исключение — когда Владелец провел полную реконструкцию с переходом на класс B или выше. — тогда при перепродаже недвижимость может получить экологическую льготу.

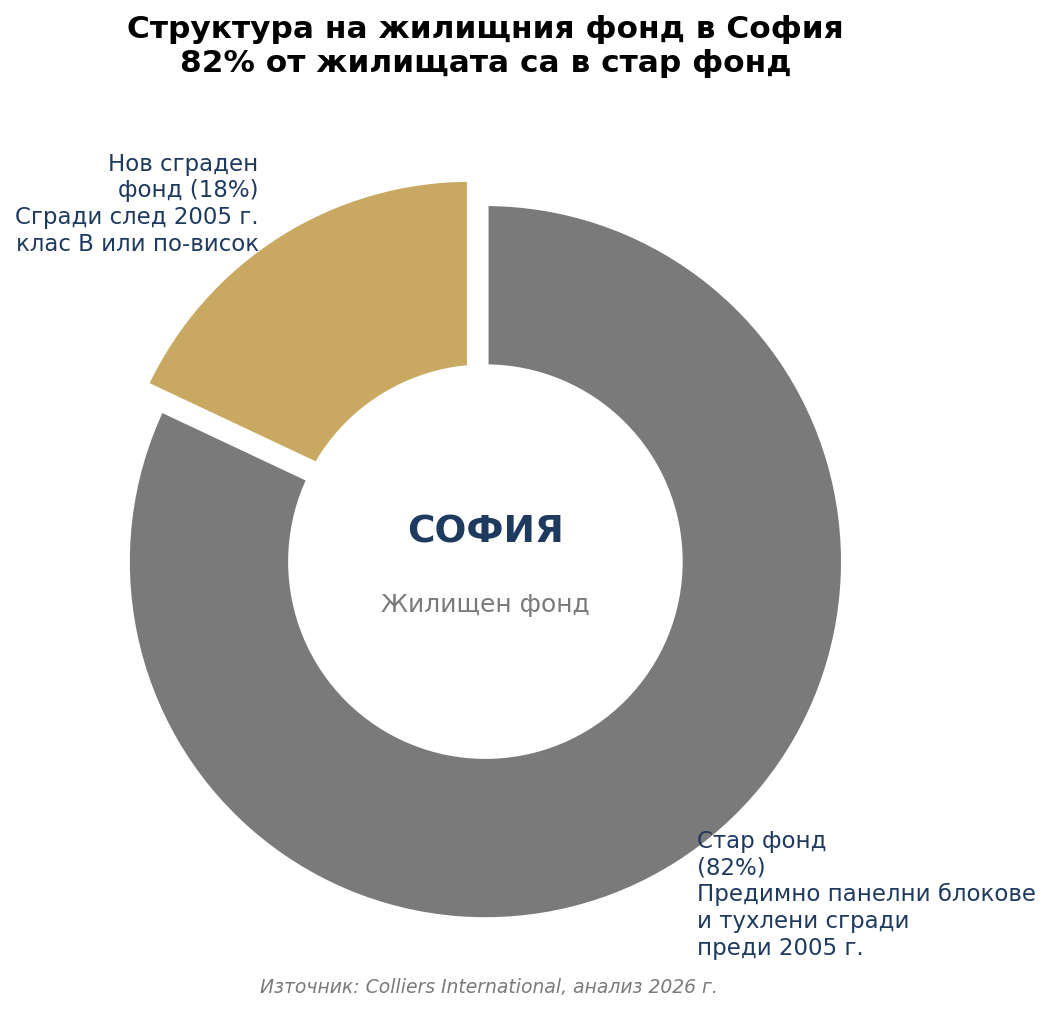

Данные последнего анализа компании Colliers, представленные на форуме Imoti.net в феврале 2026 года, показывают тревожную картину:

Из всего жилищного фонда Софии 821 тонна приходится на старые дома — в основном это панельные дома с очень маленькими квартирами.

Это означает, что только 181 тыс. кв. футов доступного жилья в столице соответствует современным стандартам энергоэффективности, современных коммуникаций, парковочных мест и мест общего пользования.

Согласно данным NSI:

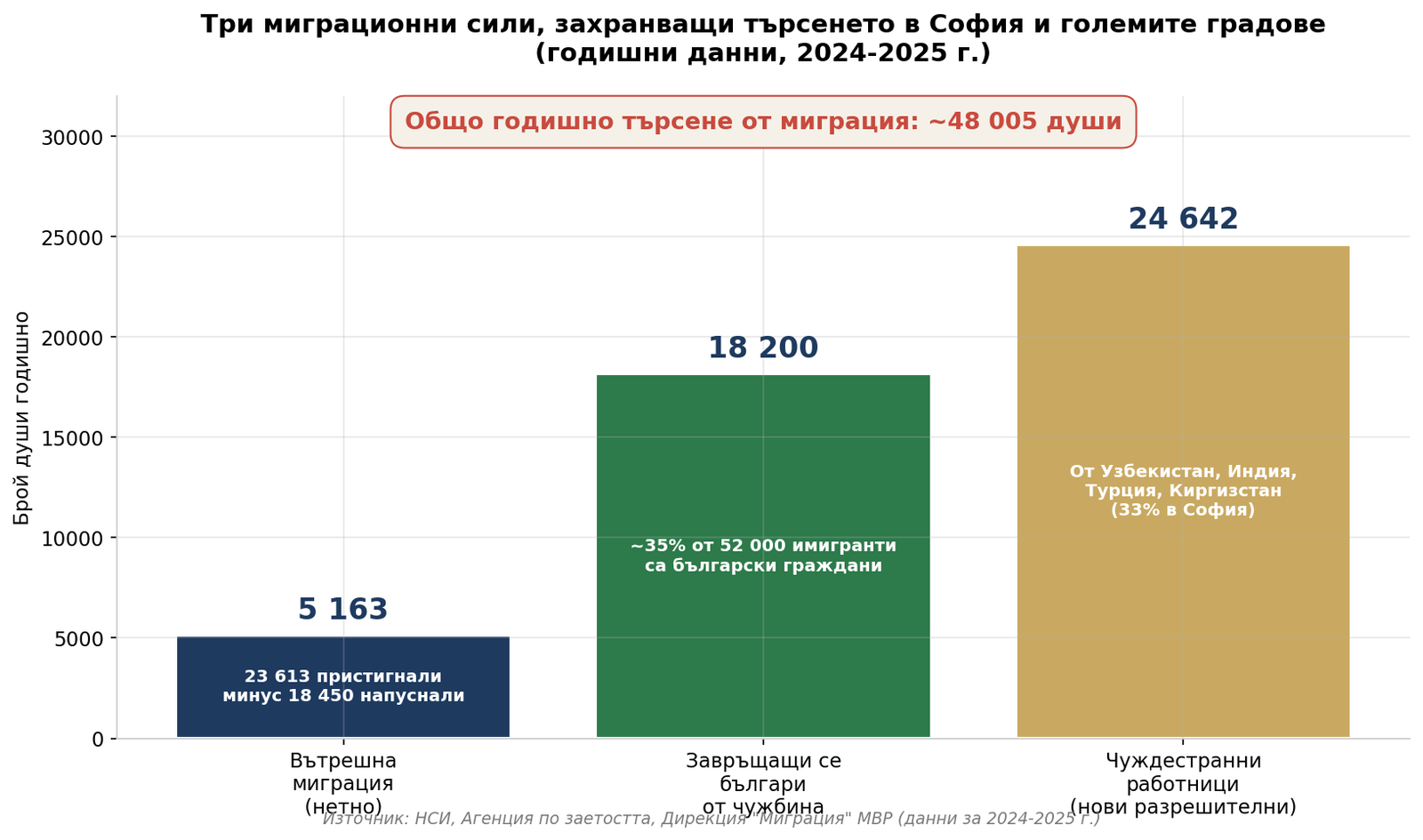

Важно уточнить часто цитируемый тезис. Согласно данным NSI за 2024 год, София обосновалась... 23 613 человек, но они оставили это 18 450 — чистый прирост составляет около 5163 человек (или 17 000–18 000 человек в целом, по оценкам Colliers). При среднем размере болгарской семьи в 2,2 человека это означает... около 8000 новых домохозяйств в год за счет внутренней миграции. При таком предложении примерно 11 000 новых домов потенциальный избыток составит около 3000 домов в год.

Именно это компания Colliers и назвала „повторением тенденции впервые за 8 лет”. Дефицит сохранялся до 2024 года., А в 2025 году в массовом сегменте впервые появляется локальный избыток.

Но эта картина неполна. Если мы добавим две другие миграционные силы (которые мы рассмотрим в следующем разделе):

| Поиск источника | Ежегодно | Необходимое количество домохозяйств (÷2,2) |

|---|---|---|

| Внутренняя миграция в Софии (валовая) | ~18 000 | ~8 000 |

| Возвращающиеся болгары (из 18 200, примерно 601 человек в Софии) | ~11 000 | ~5 000 |

| Иностранные рабочие в Софии (331 человек из 24 642) | ~8 100 | ~3 500 |

| Полный поиск в Софии | ~37 000 человек | ~16 500 домохозяйств |

Из этих примерно 16 500 домохозяйств строится всего около 11 000 домов → Реальный дефицит составляет примерно 5500 домов в год в Софии.. Так называемый „избыток предложения” — это локальное явление, наблюдаемое в некоторых периферийных районах с массовым строительством (Витоша, Манастирский Ливади, части Крастова Вады), где местный поставки опережают местный поиск первого жилья.

Это классический пример того, как сводная статистика может вводить в заблуждение — рынок одновременно находится в избытке (в определенных сегментах) и в дефиците (в целом).

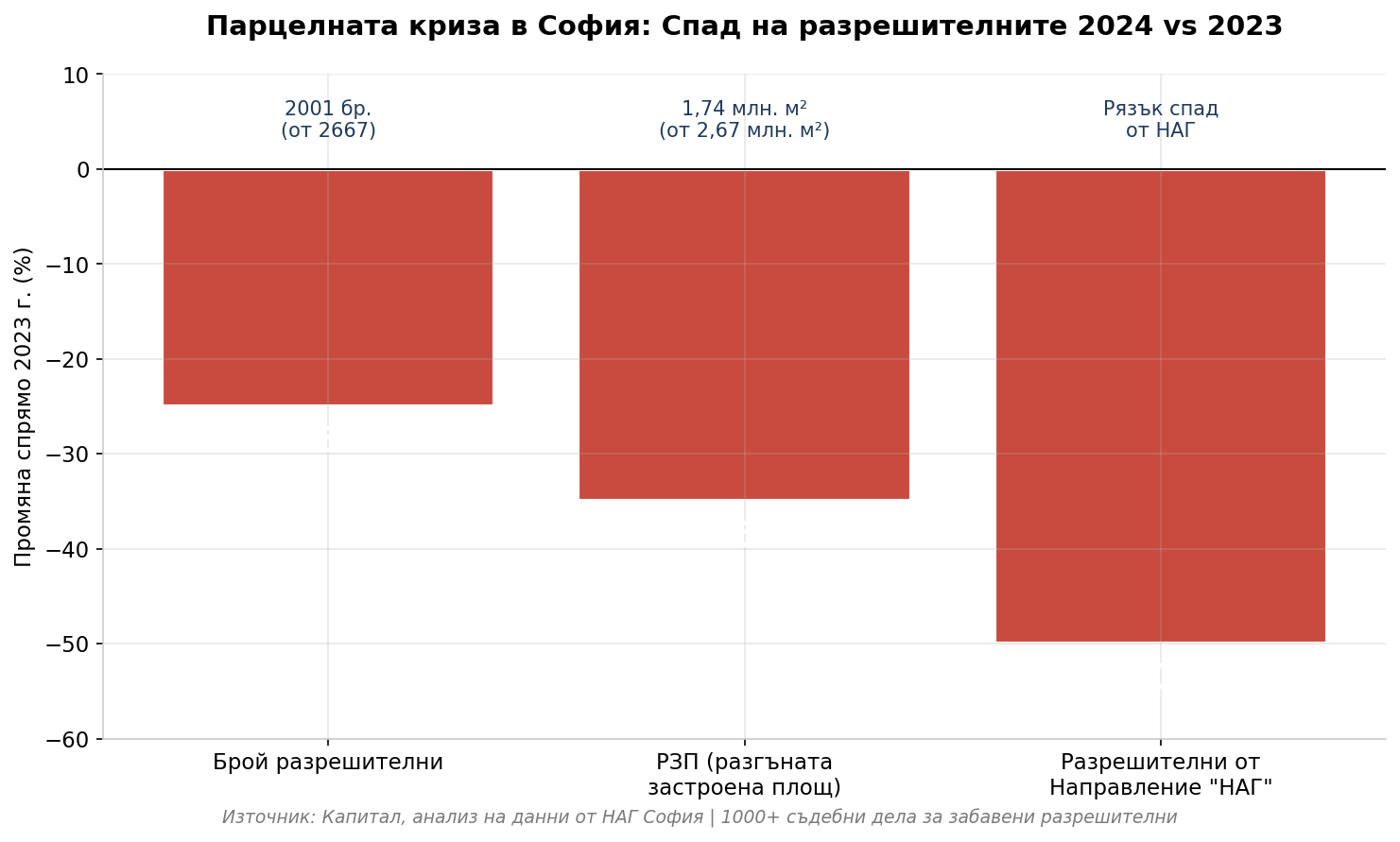

Избыток предложения, который мы наблюдаем сейчас, является результатом выданных в 2021-2023 годах разрешений на строительство, которые теперь воплощаются в жизнь в виде зданий. Но очередь за ними уже значительно поредела. В 2024 году в Софии произошло резкое сокращение объемов строительства:

Что за этим стоит:

1. Нехватка застроенных участков. Софийские инвесторы уже скупили большую часть качественных участков. в сложившихся районах. То, что осталось, либо слишком дорого, либо имеет проблемный статус, либо требует сложных процедур оформления разрешений на проживание.

2. Цена земли. Согласно текущим данным 30-40% от стоимости нового строительства в Софии уже формируется за счет цены земельного участка.. Когда площадь земли становится половиной производимого продукта, экономическая целесообразность проекта становится все более сложной.

3. Заблокировано ООП. Генеральный план развития Софии датируется 2007 годом и морально устарел. Новый план не может быть принят из-за сложных координационных процедур, которые удерживают многие инвестиционные проекты в „серой зоне”.

4. Чрезмерное развитие и давление со стороны общественности. Новая муниципальная администрация объявила о политике противодействия чрезмерной застройке. Даже при отсутствии законных оснований для отказа процедуры значительно затягиваются, что увеличивает финансовую неопределенность инвесторов.

Эта динамика создает любопытный парадокс на 2026-2027 годы:

Это важное различие. Любая коррекция цен не будет глубокой и не будет долгосрочной.. Это будет пауза, а не перерыв.

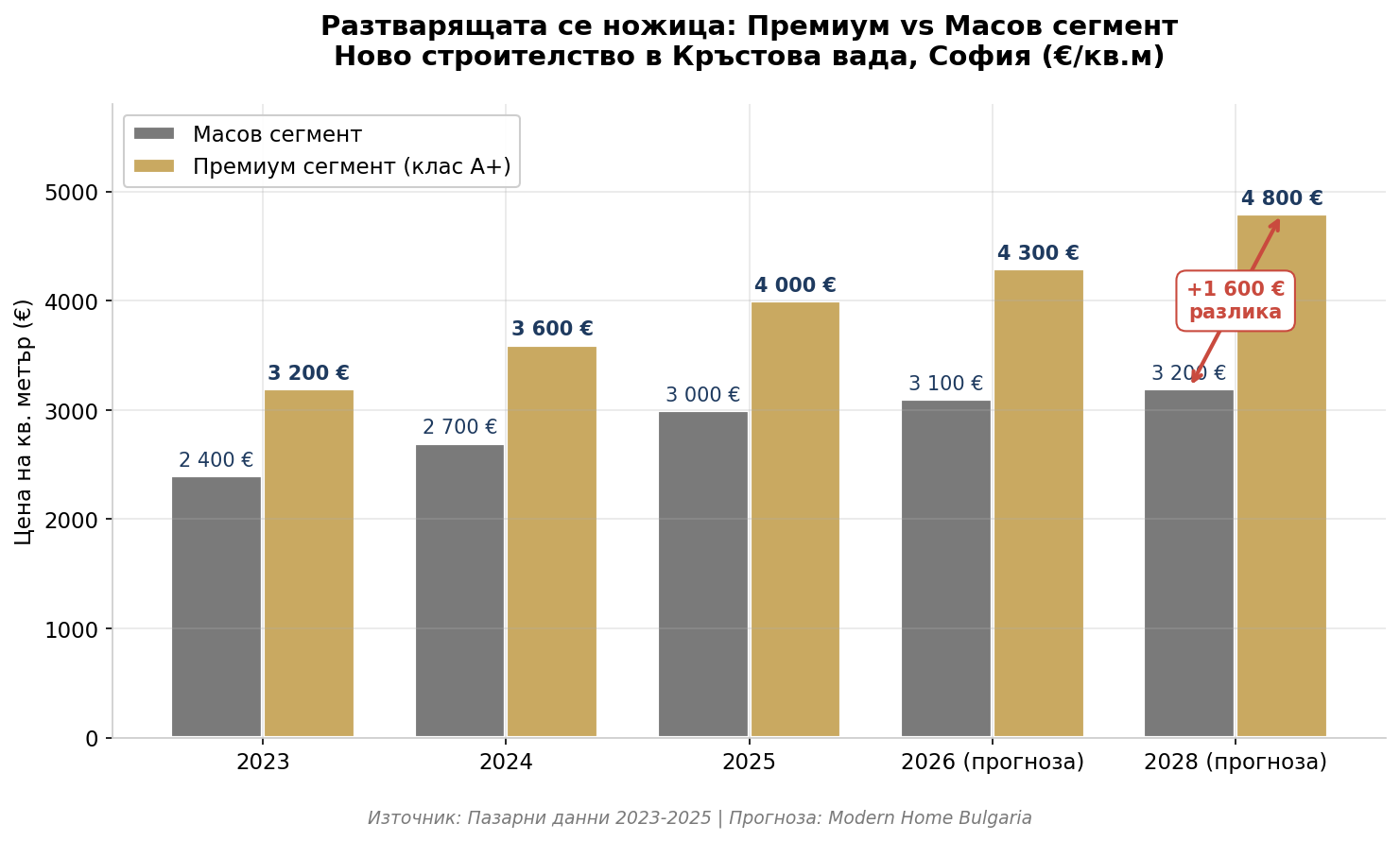

Ключевым препятствием в часто повторяемом тезисе о „охлаждении рынка” является то, что он рассматривает новостройки как однородный продукт. На практике это не так. Даже в районах с избытком предложения (Витоша, Крастова Вада, Малинова Долина, Манастирский Ливади) есть разительная разница между премиум-сегментом и массовым сегментом:

Характеристики, которые позволят сохранить или даже повысить цены даже во время коррекции рынка:

Эти свойства цены продолжают расти Даже при макроэкономическом охлаждении спрос формируется за счет другого сегмента покупателей — с высоким доходом, инвестиционными мотивами, предпочтением качества жизни цене.

В статистике преобладает стандартное новостройка:

Точно здесь Избыточное предложение ударит сильнее всего. В случае коррекции у покупателей будет больше вариантов, рынок замедлится, а цены могут стагнировать или незначительно снизиться.

Согласно текущим рыночным данным, разница между двумя сегментами уже находится в допустимых пределах. 25-40% за кв. метр. В 2025 году в Крастова-Ваде стандартные новостройки продаются по цене 2800-3200 евро/кв.м, а проекты премиум-класса от известных застройщиков (Artex, AG Capital, Ciela Real Estate и другие) достигают 3800-4500 евро/кв.м в том же районе. В Лозенце и Иван-Вазове проекты премиум-класса уже превышают 5000-5500 евро/кв.м.

Наш прогноз В течение следующих 3 лет эта разница вырастет до 40-551 тыс. тонн. Массовое новое строительство будет стагнировать, в то время как премиум-сегмент продолжит расти. Это классический пример „рынка с двумя скоростями”.

Несколько параллельных процессов определяют, что произойдет к декабрю:

Цены в Софии: Ожидается рост на 5-101 тыс. тонн в новостройках, но с дифференциацией. В районах с активным новым строительством (Витоша, Крастова Вада, Манастирский Ливади) может наблюдаться стабилизация или неболькое снижение из-за избытка предложения в массовом сегменте, но цены на элитную недвижимость там продолжат расти. В сложившихся районах с новым жилым фондом класса А (Лозенец, Исток, Иван Вазов) рост будет оставаться стабильным.

Процентные ставки: Текущая средняя рыночная процентная ставка составляет 2,46%. Ожидается, что процентная ставка останется в этом диапазоне с небольшим повышением до 2,60-2,801 TP3T к концу года, если ЕЦБ начнет постепенное повышение. «Зеленые» кредиты останутся наиболее выгодным вариантом, и UBB, вероятно, сохранит свою льготную ставку.

Строительные затраты: Рост еще на 15-181 тыс. тонн в 2026 году обусловлен повышением цен на материалы и рабочую силу после евро. Это, в сочетании с дефицитом новых разрешений, будет поддерживать цены на новое строительство на более низком уровне.

Предложения: Умеренное снижение объёма сделок по сравнению с „паникой” 2024-2025 годов, но более высокое качество сделок. Инвестиционные покупки (для целей сдачи в аренду) значительно сократятся — с примерно 401 тыс. долл.·3 млрд долларов до 20-251 тыс. долл.·3 млрд долларов.

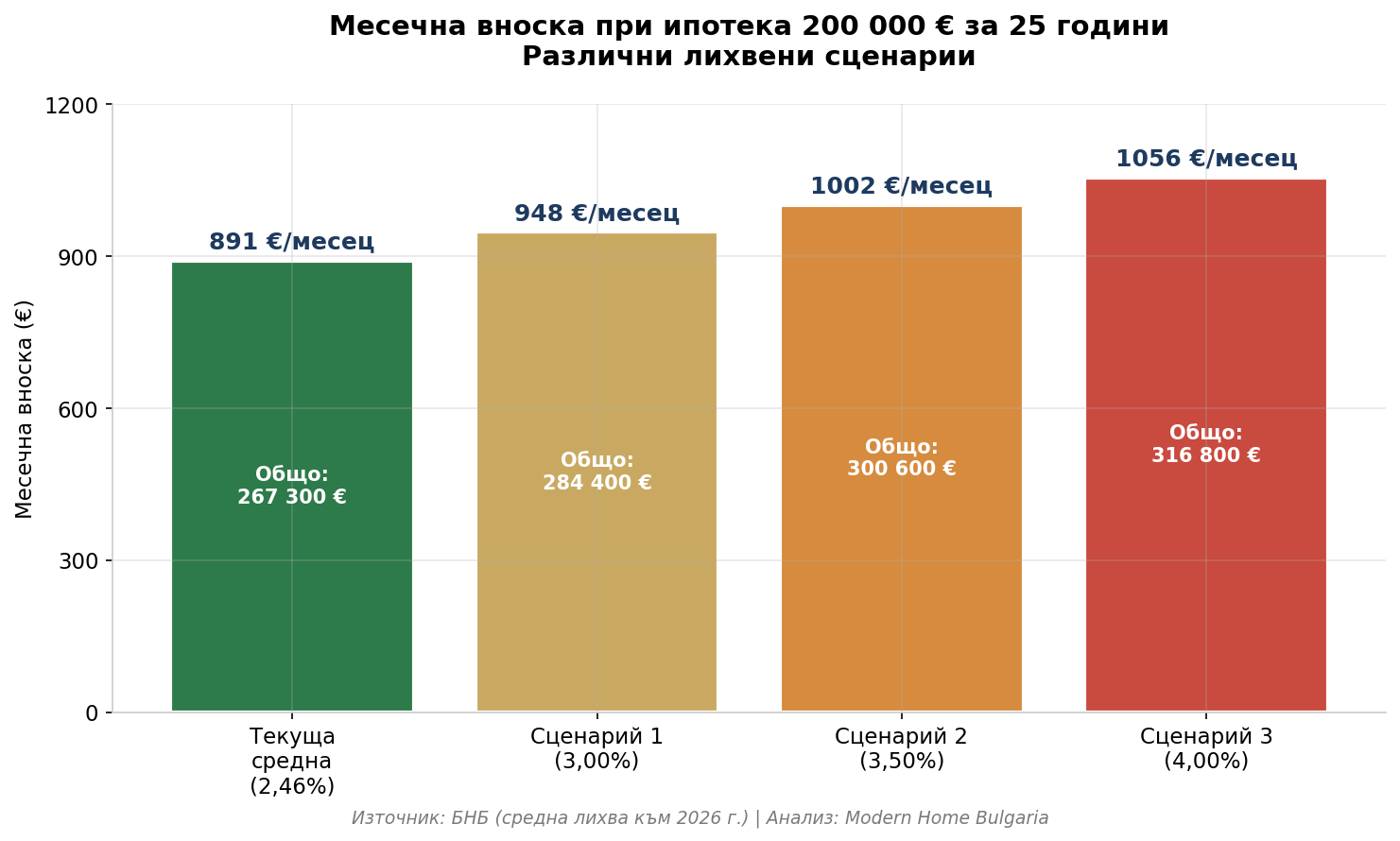

Один из самых распространенных страхов среди покупателей сейчас: „Что, если процентные ставки вырастут?” Рассмотрим сценарий, при котором средняя процентная ставка вырастет с текущих 2,461 TP3T до 3,0-4,0% в 2027-2028 годах.

Для ипотечного кредита в размере 200 000 евро на 25 лет:

| Интерес | Ежемесячный платеж | Разница по сравнению с исходным уровнем (246%) | Общая сумма, оплаченная за семестр. |

|---|---|---|---|

| 2,46% (текущее среднее значение) | 891 € | — | 267 300 € |

| 3,00% | 948 € | +57 € (+6,4%) | 284 400 € |

| 3,50% | 1 002 € | +111 € (+12,5%) | 300 600 € |

| 4,00% | 1 056 € | +165 € (+18,5%) | 316 800 € |

Для среднестатистической семьи это означает: от +57 до +165 евро в месяц дополнительный платеж по тому же кредиту. Это деликатный момент, но далеко не фатальный.

1. Умеренное замедление спроса (-10 до -201 TP3T объема транзакций). Часть покупателей, находящихся на грани банкротства — людей, которым и сегодня трудно получить кредит, — откажутся от сделки. Это охлаждает рынок, но не останавливает его. Историческая параллель очевидна: в 2022-2023 годах процентные ставки в Германии и Италии выросли с менее чем 11 тыс. трлн долларов до 4-4,51 тыс. трлн долларов, но количество сделок там сократилось на 25-301 тыс. трлн долларов, а не рухнуло.

2. Корректировка цен в массовом сегменте (-5 до -10%). Первыми давление ощутят на себе в первую очередь масштабные новые строительные проекты, о которых мы говорили выше. Это сегмент с наибольшим избытком предложения и наиболее чувствительный к кредитованию. Коррекция – это не катастрофа, а реалистичное ценообразование.

3. Премиальный сегмент практически не пострадал (от 0 до -3%). Покупатели в этом сегменте не ограничены условиями кредитования — они покупают с более высоким первоначальным взносом (40-501 тыс. рупий) или за наличные. В период с 2022 по 2025 год в Западной Европе мы наблюдали именно это — в то время как средний рынок скорректировался на 10-151 тыс. рупий, элитная недвижимость фактически подорожала.

4. Усиление эффекта «зеленых» скидок. Если стандартная процентная ставка повысится до 41 TP3T, а скидка для класса A+ останется на уровне 0,50-0,751 TP3T, разница между „зеленой” и „стандартной” ипотекой станет еще более стратегически важной. Объекты недвижимости с энергетическим классом A/A+ сохранят большую часть своей стоимости., при этом объекты недвижимости класса EG станут неликвидными активами.

Болгарский рынок уже сталкивался с повышением процентных ставок. В 2008-2009 годах процентные ставки по новым ипотечным кредитам достигали 8-91%, цены на недвижимость в наиболее слабых районах упали примерно на 30-40%. Но это происходило на фоне... глобальный финансовый кризис, резкий рост безработицы и внезапная остановка притока внешнего капитала.

Текущая ситуация такова: структурно разные:

Повышение процентной ставки до 3-4% Это НЕ будет фатальным для рынка.. Это привело бы к следующему результату:

Если сегодня вы возьмете ипотечный кредит на сумму 2,461 TP3T, а через 5 лет процентная ставка составит 3,51 TP3T, вы сможете:

Единственный сценарий, при котором повышение процентной ставки окажется фатальным для отдельного покупателя, — это... если он купил недвижимость с низким энергетическим рейтингом в небезопасном районе на грани своих возможностей. Именно поэтому вся эта статья и существует.

Процентные ставки меняются, правила ужесточаются, цены колеблются — но есть три неизменных структурных фактора, которые будут подпитывать спрос на качественное жилье в Софии и крупных городах в течение следующих 5-10 лет. Об этих факторах мало говорят, но именно они определяют разницу между падением рынка и просто его замедлением.

Данные NSI за 2024 год наглядно демонстрируют следующую картину:

Плюс Пловдив, который впервые за много лет демонстрирует положительный механический рост. +2318 человек, а также Бургас, который также привлекает население со всей страны.

Картина становится еще более драматичной, если взглянуть на другую сторону – обезлюдевшие районы. Население Видина за период между двумя последними переписями населения сократилось на 25% на 10 лет. Население Смоляна уже составляет менее 24 000 человек, а в небольших региональных центрах демографический спад ускоряется. В настоящее время Лишь четверть населения Болгарии проживает в сельской местности. — оставшиеся 75% сосредоточены в городах, и В Софии проживает 20,11% всего населения. (1,29 миллиона человек).

Почему это структурная сила? Из-за экономического разрыва. Согласно данным NSI за IV квартал 2025 года, средняя валовая заработная плата в София (столица) — 3745 левов (1914 евро), в то время как для всей страны это 2678 левов (1369 евро) — разница составляет почти 40%. Ножницы раскрываются еще более резко в сторону самых слабых участков: в Видин Средняя зарплата составляет примерно 1,823 BGN. — более чем в 2 раза ниже, чем в Софии. При таком огромном разрыве в доходах отток молодежи из сельской местности в столицу не прекратится. Это следствие экономической реальности, а не рыночного цикла.

Это явление, о котором говорят меньше всего, но которое оказывает наибольшее влияние на сегмент качественной недвижимости. Согласно данным NSI за 2024 год:

Главная особенность этого сегмента — Они покупатели, а не арендаторы.. У них есть сбережения, доход из-за границы (многие работают удаленно на существующих работодателей), они относительно мало зависят от болгарского ипотечного кредитования (они платят с франшизой 40-70% или даже наличными), и они ищут качество, а не низкую цену.

Существует несколько четко выраженных подпрофилей:

1. Отсылки к 90-м. Люди, эмигрировавшие в 1990-2005 годах, которым сейчас за 50, накопили значительные средства за границей и возвращаются в Болгарию, чтобы провести там более спокойные годы, где они смогут улучшить качество жизни при меньших расходах. Они покупают Готовые объекты недвижимости класса А в развитых районах, Часто в наличных деньгах.

2. Молодые специалисты после обучения. Выпускники лондонских, амстердамских, берлинских и мадридских университетов, решившие вернуться в Софию или работать удаленно на иностранного работодателя с зарплатой от 4 до 8 тысяч евро в месяц, покупают... квартиры премиум класса в Лозенец, Изток, Крастова Вада, Витоша с ипотечным кредитом, но с гораздо более высокой франшизой, чем в среднем.

3. Родители детей, оставшихся за границей. Вот интересный поворот событий — дети иммигрантов часто возвращаются домой. перед вашими родителями, их привлекают налоговые льготы в Болгарии (единый налог 10%), более доступное образование для детей и лучшее качество жизни.

Это наиболее недооцененная сила. Согласно официальным данным Министерства труда и социальной политики:

И вот ключевой момент: организации работодателей утверждают, что реальная потребность Болгарии заключается в следующем: 145 000 – 200 000 иностранных рабочих в год. Правительство уже принимает меры по ускорению процесса — до 50% сотрудников компании могут быть иностранцами, сокращены сроки, введены цифровые разрешения.

Для сравнения, в Румынии на конец 2024 года было зарегистрировано более 140 000 иностранных рабочих из третьих стран, а в Греции проживает 1,1 миллиона иностранцев (родившихся за границей). Движение Болгарии в этом направлении неизбежно.

Что это значит для рынка недвижимости? Иностранные работники они не покупают оптом — они сдают жилье в аренду. Но их рост создает огромный спрос на рынке аренды, особенно в пригородах Софии, а также в Варне и Бургасе. Это запускает цепную реакцию:

Когда мы объединяем три силы:

| Сила | Ежегодный рост |

|---|---|

| Внутренняя миграция (нетто) | +5 163 человек |

| Болгары, возвращающиеся из-за границы | +18 200 человек |

| Новые иностранные рабочие | +24 642 разрешения |

| Общий годовой спрос | ~48 005 человек |

Только против этого 12 000–13 000 новых домов Ежегодно по всей стране вводятся в эксплуатацию различные системы. Расчеты просты и бескомпромиссны — структурный дефицит, который будет углубляться.

Есть ещё одно, менее заметное изменение, о котором мало говорят. В 2026 году, впервые, Болгария может стать привлекательным местом для институциональных инвесторов. (фонды, скупающие дома оптом для сдачи в аренду). Формальных препятствий пока не было, но решающим фактором является то, что Болгария уже входит в Европейский банковский союз — это снижает риск для таких инвесторов и делает возможными покупки портфелей.

Если эта тенденция начнет проявляться (а есть первые признаки), она затронет средний сегмент населения и... добавит еще один уровень поиска, которые рынок еще не учел.

Здесь картина становится яснее и драматичнее:

Разница между недвижимостью класса А и недвижимостью класса Е или Ф составит 40-60% цена за квадратный метр к 2030 году. Это не рыночная мода, а структурный эффект следующих факторов:

Мы ожидаем масштабную волну реконструкции старых зданий, обусловленную следующими факторами:

Владельцы, которые НЕ проведут ремонт, увидят, как их недвижимость станет неликвидным активом. Владельцы, которые ПРОведут ремонт и переедут в жилье класса B, увидят скачок стоимости на 25-401 тыс. долларов.

Инвестиционный поток будет сосредоточен в следующих областях:

После первоначальной нормализации ситуации в 2026-2027 годах мы ожидаем:

Болгарский рынок недвижимости переживает самые значительные структурные изменения со времен приватизации 1990-х годов. Сочетание еврозоны, экологических норм и накопления капитала в банках создает окно возможностей, которое, однако, не останется открытым надолго.

Если вы покупатель:

Если вы продавец:

Если вы инвестор:

Команда Modern Home Bulgaria ежедневно отслеживает банковский и рынок недвижимости. Если вы планируете покупку, продажу или инвестиции и нуждаетесь в индивидуальной консультации для получения наилучших условий финансирования, свяжитесь с нами.

📞 Для оценки стоимости отдельного объекта недвижимости, предварительной консультации с банковским партнером или разработки инвестиционной стратегии — запишитесь на прием к нашей команде по адресу: modernhomebulgaria.com/contacts