Анализ на Modern Home Bulgaria за банковите политики, енергийните класове и прогнозата за пазара на недвижими имоти до 2030 г.

Ипотечно финансиране 2026 ще бъде различно от всичко, което сме виждали през последните 15 години. Докато всички говорят за еврото и цените, една много по-тиха, но също толкова важна промяна се случва в банковия сектор през 2026 г. Комбинацията от освободен банков капитал, нови преференциални лихви за енергийно ефективни сгради и нарастващо ограничение към стария сграден фонд пренарежда пазара на недвижими имоти по начин, който ще дефинира сделките за следващите 5 години.

В тази статия разглеждаме детайлно:

С присъединяването на България към еврозоната от 1 януари 2026 г. Българската народна банка (БНБ) синхронизира задължителните минимални резерви с тези на Европейската централна банка. На практика това означава, че изискването към банките да държат резерви пада от 12% на едва 1% от депозитната база.

Резултатът е брутално прост: освобождават се около 16 милиарда лева допълнителна ликвидност, която банките сега могат да отпускат като кредити вместо да държат замразена в трезорите на БНБ.

Това е огромен паричен приток към кредитния пазар и обяснява защо през първите месеци на 2026 г. виждаме:

За купувач с добър профил — постоянен трудов договор, стабилни доходи, редовен кредитен анализ — ние сме в най-благоприятния момент за теглене на ипотечен кредит от последните 15 години. Лихвите са ниски, банките са гладни за клиенти, а новите регулации на еврозоната ги задължават да бъдат още по-агресивни в предлагането.

Но има една ключова уговорка — не всички имоти са равни в очите на банката.

ОББ, като част от белгийската KBC Group, предлага Ипотечен кредит „Енергийно ефективен дом” с публично рекламирана отстъпка 0,15% от лихвения процент за имоти с енергиен клас A+, A или B и потребление под 150 kWh/m². В комбинация с останалите стандартни отстъпки (за заплата в банката, обвързани продукти, премиум клиентски профил), реалната крайна ставка при оптимални условия може да достигне под 2,30% — едно от най-ниските нива на българския пазар в момента.

Типичната структура при повечето водещи банки включва:

При комбинация на всички тези фактори, реалната постижима ставка може да достигне диапазона 2,20-2,35%. Такъв профил обикновено изисква:

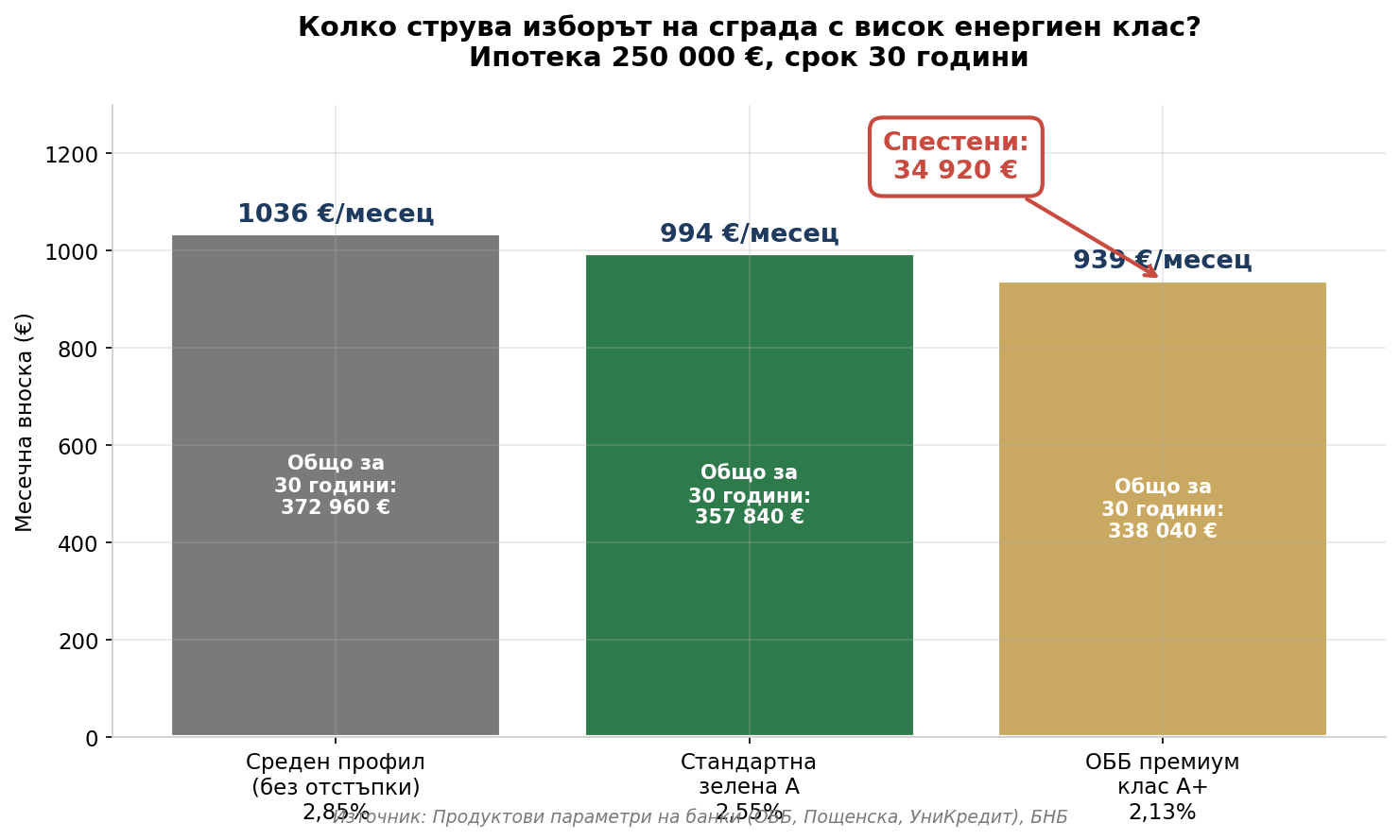

Нека го сметнем с конкретен пример. Ипотечен кредит от 250 000 евро за 30 години. Важно уточнение — според данните на БНБ към началото на 2026 г. средната лихва по нови жилищни кредити в България е 2,46%, което е едно от най-ниските нива в цяла Европа (за сравнение — средната в еврозоната е около 3,25%, в Хърватия и Германия около 3%). Ето реалистичните сценарии:

| Сценарий | Лихва | Месечна вноска | Общо платено |

|---|---|---|---|

| Среден профил клиент (без отстъпки) | 2,85% | 1 036 € | 372 960 € |

| Зелена ипотека клас А (стандартна отстъпка) | 2,55% | 994 € | 357 840 € |

| Оптимална — премиум клас А+ | 2,25% | 955 € | 343 800 € |

Разликата между усреднения профил и най-ниската постижима ставка е почти 29 000 евро за срока на кредита. При по-голям кредит или по-агресивна разлика в лихвата (над 1 процентен пункт), спестяването лесно надвишава 60 000-70 000 евро. Това е цената на втори имот в провинцията или парите за образованието на едно дете. За същото жилище, просто защото то е в сграда с правилния енергиен клас.

Другите водещи банки следват подобна логика:

Сертификатът за енергийна ефективност е документ, който се издава от лицензиран оценител след приключване на строителството (или след основен ремонт/саниране) и определя сградата в един от 7 класа — от A+ (най-ефективни) до G (най-лоши).

Сертификатът оценява годишното потребление на първична енергия на квадратен метър (kWh/m²/год.) за:

| Клас | Консумация (kWh/m²/год.) | Характеристика |

|---|---|---|

| A+ | < 30 | Пасивни сгради, нулево потребление |

| A | 30 – 50 | Високоефективни, нови след 2020 г. |

| B | 50 – 95 | Добри съвременни сгради |

| C | 95 – 150 | Средно ефективни |

| D | 150 – 250 | Стари, несанирани |

| E | 250 – 400 | Панелни, несанирани |

| F | 400 – 600 | Силно амортизирани |

| G | > 600 | Критично неефективни |

Всички банки, предлагащи „зелени” лихви, изискват — освен формален клас A или Б — и задължителен праг под 150 kWh/m²/год. по изпълнен проект. Това изключва много сгради, които номинално са с клас Б, но реално надвишават потреблението.

С присъединяването към еврозоната и транспонирането на актуализираната Директива (ЕС) 2024/1275 за енергийните характеристики на сградите (EPBD IV), се въвеждат нови изисквания:

За купувачите това означава, че енергийният клас на имота вече не е просто приятна екстра — той е централен фактор при определяне на продажната стойност, достъпа до финансиране и ликвидността на имота при препродажба.

Данните тук са безкомпромисни:

Банките реагират на този риск по три начина:

1. Намалено финансиране (LTV). Токуда Банк е пример — до 85% от пазарната стойност за монолитно строителство, но само 75% за панелно. С други думи, при същия апартамент купувачът трябва да извади 10% повече самоучастие от джоба си, ако сградата е панелна.

2. Обвързване на срока на кредита със срока на експлоатация на сградата. Ако техническата оценка на банката покаже, че сградата има 15 години остатъчен експлоатационен живот, кредитът не може да се тегли за 30 години. Това директно намалява покупателната сила.

3. Пълен отказ за финансиране. Някои банки вече не приемат панелни имоти като обезпечение, особено при сгради без извършено саниране и без актуален технически паспорт.

Това създава обратна спирала за собствениците на панелни жилища:

Важно уточнение — не е само панелното строителство под натиск. Старият тухлен фонд (сгради от 60-те до 90-те, преди 2005 г.) също започва да губи конкурентоспособност, защото:

Единственото изключение е когато собственикът е извършил пълно саниране с преминаване в клас Б или по-висок — тогава имотът може да получи зелена лихва при препродажба.

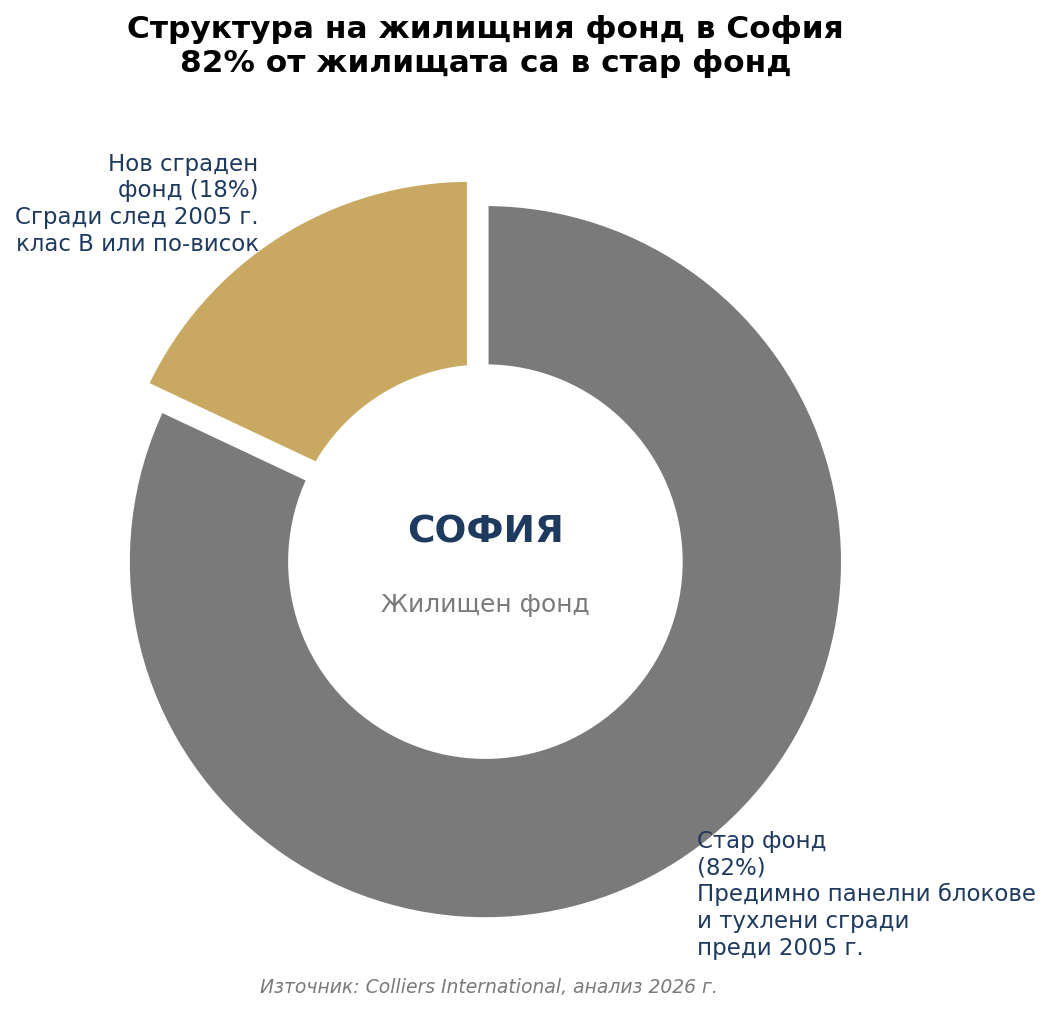

Данните от последния анализ на Colliers, представени на Imoti.net форума през февруари 2026 г., показват тревожна картина:

82% от целия обем жилища в София са стар фонд — предимно панелни блокове с много малки единици.

Това означава, че само 18% от наличното жилищно предлагане в столицата отговаря на съвременните стандарти за енергийна ефективност, модерни комуникации, паркоместа и общи части.

По данни на НСИ:

Важно е да се прецизира една често цитирана теза. По данни на НСИ за 2024 г. в София са се заселили 23 613 души, а са я напуснали 18 450 — нетен прираст от около 5 163 души (или 17 000-18 000 души gross по оценки на Colliers). При средна големина на българското домакинство от 2,2 души, това означава около 8 000 нови домакинства годишно от вътрешна миграция. Срещу това предлагане от ~11 000 нови жилища = потенциален излишък от ~3 000 жилища годишно.

Това е именно какво Colliers констатираха като „обръщане на тенденцията за първи път от 8 години”. До 2024 г. имаше дефицит, а през 2025 г. за първи път се появява локален излишък в масовия сегмент.

Но тази картина е непълна. Когато добавим другите две миграционни сили (които разглеждаме в следваща секция):

| Източник на търсене | Годишно | Нужни домакинства (÷2,2) |

|---|---|---|

| Вътрешна миграция в София (gross) | ~18 000 | ~8 000 |

| Завръщащи се българи (от 18 200, оценъчно 60% в София) | ~11 000 | ~5 000 |

| Чуждестранни работници в София (33% от 24 642) | ~8 100 | ~3 500 |

| Общо търсене в София | ~37 000 души | ~16 500 домакинства |

Срещу тези ~16 500 домакинства се произвеждат само ~11 000 жилища → реалният дефицит е ~5 500 жилища годишно в София. Тъй нареченото „свръхпредлагане” е локален феномен — в определени периферни квартали с масово строителство (Витоша, Манастирски ливади, части от Кръстова вада), където локалното предлагане изпреварва локалното търсене за първи жилище.

Това е класически пример как агрегирана статистика може да подвежда — пазарът едновременно е с излишък (в определени под-сегменти) и с дефицит (като цяло).

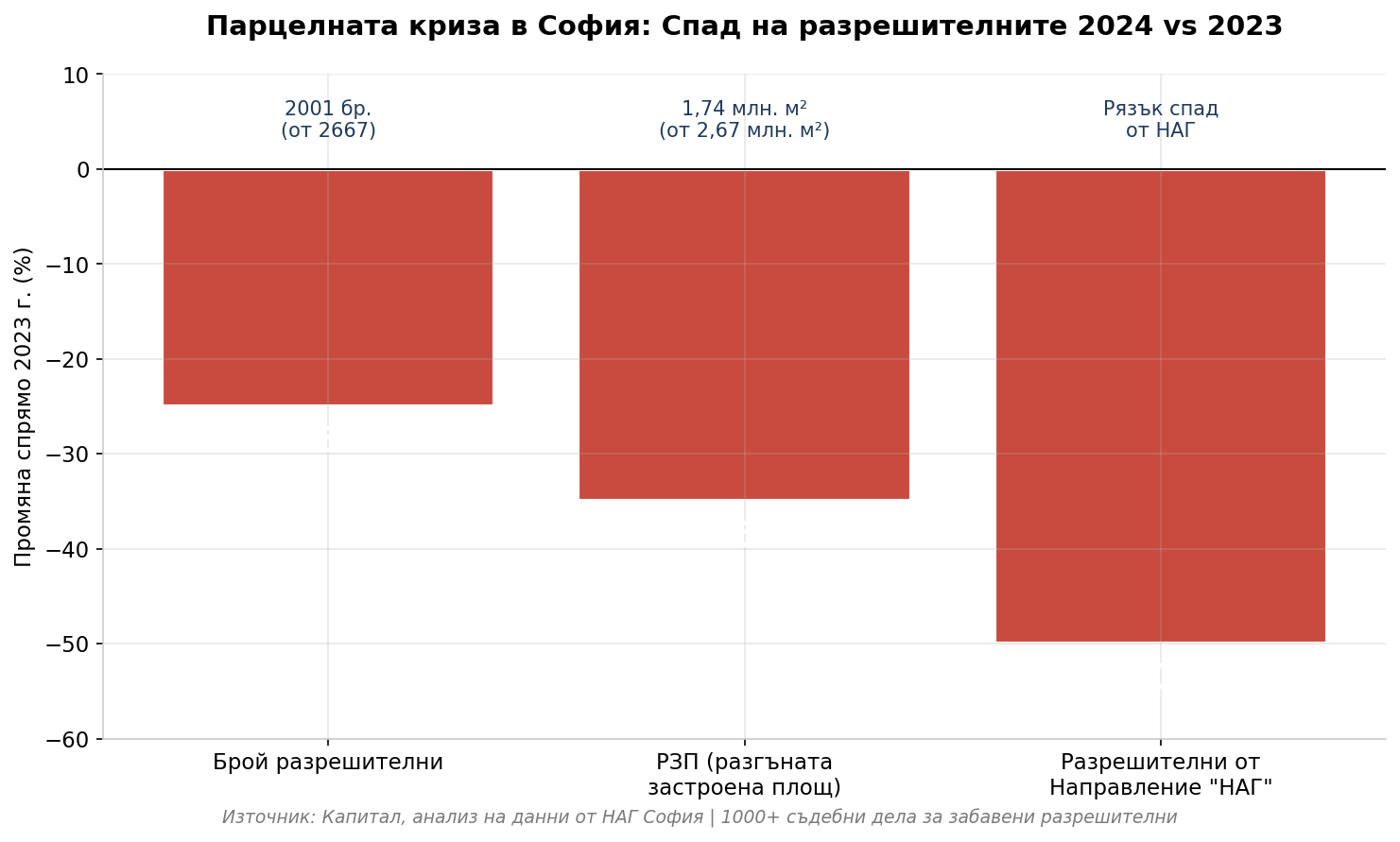

Свръхпредлагането, което виждаме в момента, е резултат от разрешителни, издадени през 2021-2023 г. и сега материализирани като сгради. Но линията отзад вече е значително по-тънка. През 2024 г. в София се случи драматично свиване на строителния pipeline:

Какво стои зад това:

1. Недостиг на застроени парцели. Софийските инвеститори вече изкупиха повечето качествени парцели в утвърдените квартали. Това, което остава, е или прекалено скъпо, или с проблематичен статут, или изисква сложни ПУП процедури.

2. Цената на земята. По текущи данни 30-40% от себестойността на ново строителство в София вече се формира от цената на парцела. Когато земята стане половината от продукта, икономиката на проекта става все по-трудна.

3. Блокиран ОУП. Общият устройствен план на София е от 2007 г. и е морално остарял. Новият не може да мине заради сложни съгласувателни процедури, което държи много инвестиционни проекти в „сива зона”.

4. Презастрояване и обществен натиск. Новата общинска администрация декларира курс срещу презастрояването. Дори при липса на законови основания за отказ, процедурите се забавят значително, което увеличава финансовата несигурност на инвеститорите.

Тази динамика създава любопитен парадокс за 2026-2027 г.:

Това е важно разграничение — евентуална корекция на цените няма да бъде дълбока и няма да бъде дългосрочна. Тя ще бъде пауза, не спирачка.

Ключова пречка в често повтаряната теза за „охлаждане на пазара” е, че тя третира новото строителство като еднороден продукт. На практика това не е така. Дори в кварталите със свръхпредлагане (Витоша, Кръстова вада, Малинова долина, Манастирски ливади), има драматична разлика между премиум и масовия сегмент:

Характеристики, които ще задържат или дори ще повишат цените дори при пазарна корекция:

Тези имоти продължават да поскъпват дори при макроикономическо охлаждане, защото търсенето идва от различен сегмент купувачи — висок доход, инвестиционни мотиви, качество на живот над цена.

Стандартното ново строителство, което доминира статистиката:

Именно тук свръхпредлагането ще удари най-силно. При корекция, купувачите ще имат повече опции, пазарът ще се забави, а цените може да стагнират или леко да намалят.

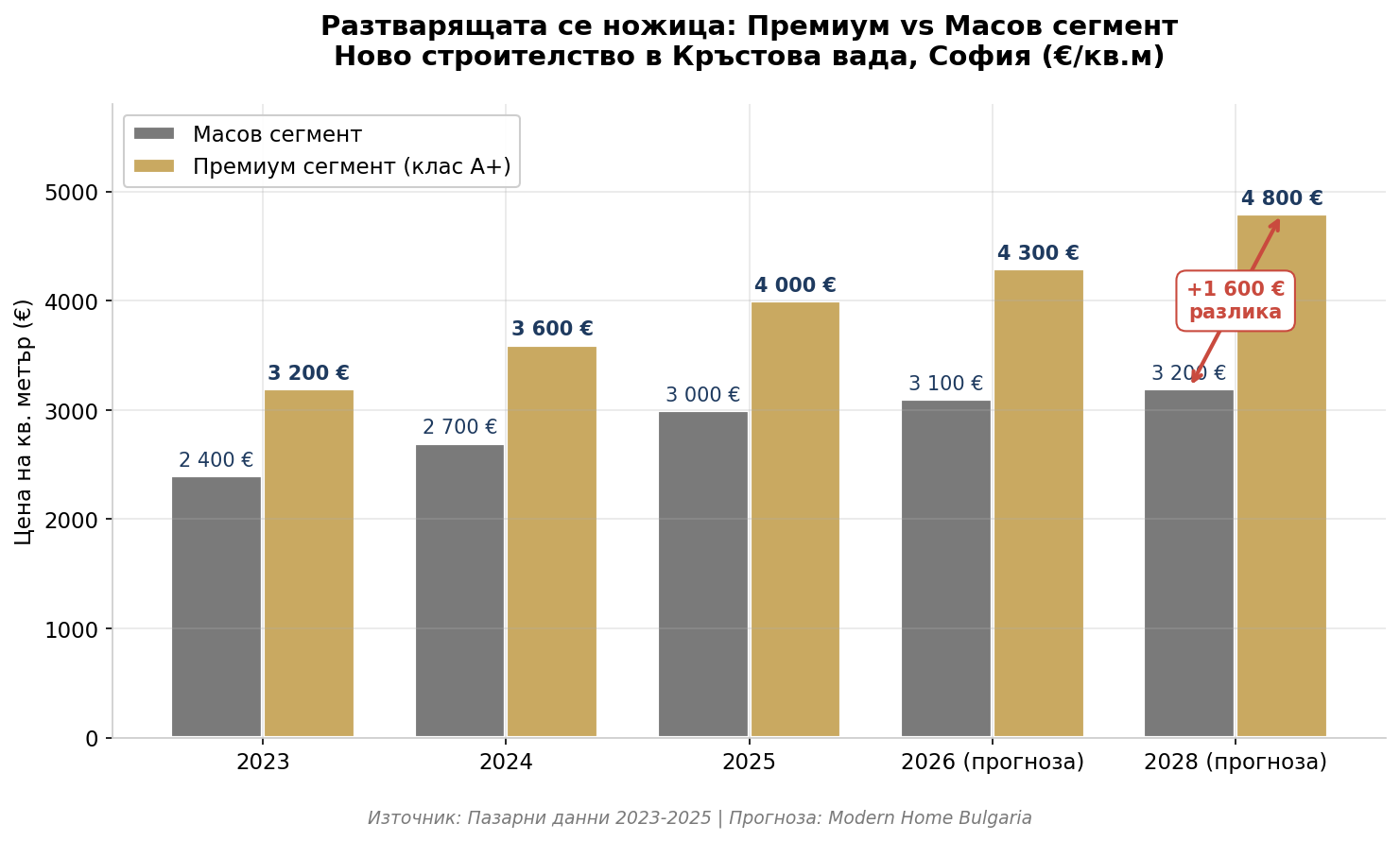

По текущите пазарни данни разликата между двата сегмента вече се движи в границите 25-40% на кв. метър. През 2025 г. в Кръстова вада стандартно ново строителство се продава за 2 800-3 200 €/кв. м, а премиум проекти от утвърдени строители (Artex, AG Capital, Ciela Real Estate и други) достигат 3 800-4 500 €/кв. м за същия квартал. В Лозенец и Иван Вазов премиум проекти вече надхвърлят 5 000-5 500 €/кв. м.

Прогнозата ни за следващите 3 години — тази разлика ще нарасне до 40-55%. Масовото ново строителство ще стагнира, докато премиум сегментът ще продължи да расте. Това е класически пример за „пазар на две скорости”.

Няколко паралелни процеса определят какво ще се случи до декември:

Цените в София: Очаква се ръст от 5-10% при новото строителство, но диференциран. Кварталите с активно ново застрояване (Витоша, Кръстова вада, Манастирски ливади) могат да видят стабилизиране или лек спад заради свръхпредлагане в масовия сегмент, но премиум имотите там ще продължат да поскъпват. Утвърдените райони с нов сграден фонд клас А (Лозенец, Изток, Иван Вазов) ще продължат стабилен ръст.

Лихвените проценти: Текущата средна лихва на пазара е 2,46%. Очаква се запазване в този диапазон с леко повишение към 2,60-2,80% към края на годината, ако ЕЦБ започне постепенно повишаване. Зелените кредити ще останат най-изгодната опция, а ОББ вероятно ще поддържа преференциалната си ставка.

Строителните разходи: Ръст от още 15-18% през 2026 г. заради поскъпването на материалите и цената на труда след еврото. Това, комбинирано с недостига на нови разрешителни, ще крепи цените на новото строителство отдолу.

Сделките: Умерен спад в обема спрямо „паническата” 2024-2025 г., но по-качествени сделки. Инвестиционните покупки (с цел отдаване под наем) ще намалеят значително — от около 40% от сделките към 20-25%.

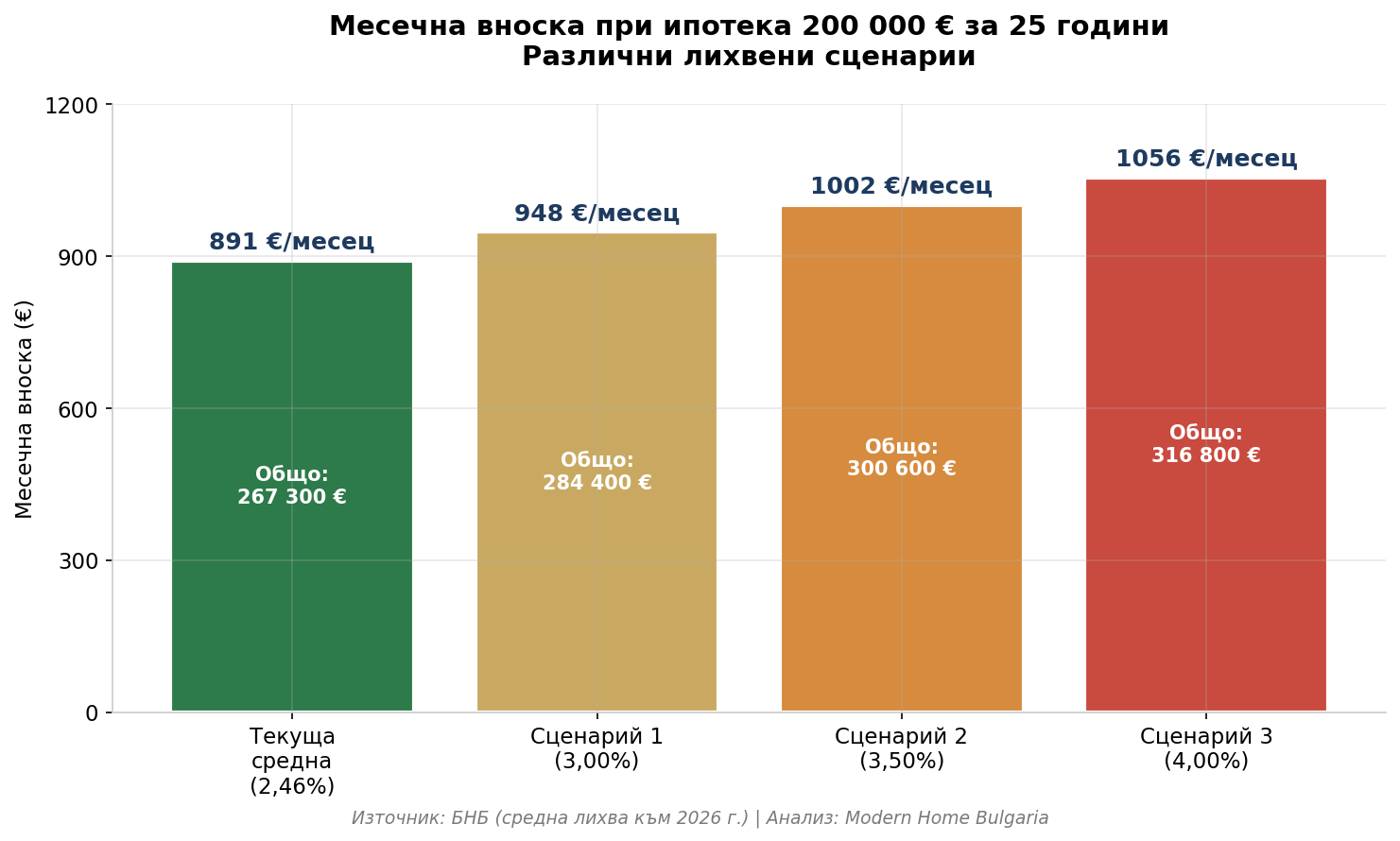

Един от най-честите страхове сред купувачите в момента е: „Ами ако лихвите се покачат?” Нека разгледаме сценарий, при който средната лихва се покачи от текущите 2,46% към 3,0-4,0% през 2027-2028 г.

При ипотечен кредит от 200 000 евро за 25 години:

| Лихва | Месечна вноска | Разлика vs базова (2,46%) | Общо платено за срока |

|---|---|---|---|

| 2,46% (текуща средна) | 891 € | — | 267 300 € |

| 3,00% | 948 € | +57 € (+6,4%) | 284 400 € |

| 3,50% | 1 002 € | +111 € (+12,5%) | 300 600 € |

| 4,00% | 1 056 € | +165 € (+18,5%) | 316 800 € |

За средностатистическо семейство това означава +57 до +165 евро на месец допълнителна вноска при същия кредит. Чувствително, но далеч не фатално.

1. Умерено забавяне на търсенето (-10 до -20% обем сделки). Част от гранични купувачи — хора, които трудно квалифицират за кредит и днес — ще отпаднат. Това охлажда пазара, но не го спира. Историческата паралела е ясна — през 2022-2023 г. лихвите в Германия и Италия се повишиха от под 1% до 4-4,5%, но там сделките паднаха с 25-30%, не се сринаха.

2. Корекция в цените на масовия сегмент (-5 до -10%). Именно масовото ново строителство, което обсъдихме по-горе, ще усети натиска първо. Това е сегментът с най-голямо свръхпредлагане и най-чувствителен към кредитиране. Корекцията не е катастрофа — тя е реалистично ценообразуване.

3. Премиум сегментът остава почти незасегнат (0 до -3%). Купувачите в този сегмент не са ограничени от кредитиране — те купуват с по-голямо самоучастие (40-50%) или с кеш. Между 2022-2025 г. в Западна Европа видяхме точно това — докато средният пазар се коригира с 10-15%, премиум имотите всъщност поскъпнаха.

4. Засилване на ефекта от зелените отстъпки. Ако стандартната лихва се покачи до 4%, а отстъпката за клас А+ остане 0,50-0,75%, разликата между „зелена” и „стандартна” ипотека ще стане още по-стратегически важна. Имотите с енергиен клас А/А+ ще запазят по-голямата си част от стойността си, докато клас E-G имотите ще се превърнат в неликвидни активи.

Българският пазар е преминавал през покачване на лихвите преди. През 2008-2009 г. лихвите по новоотпуснатите ипотечни кредити достигнаха 8-9%, цените на имотите паднаха с около 30-40% в най-слабите райони. Но това беше на фона на глобална финансова криза, рязко покачване на безработицата и внезапно спиране на външните капиталови потоци.

Текущата ситуация е структурно различна:

Покачване на лихвите към 3-4% НЕ би било фатално за пазара. То би създало:

Ако днес теглиш ипотека на 2,46% и след 5 години лихвата стане 3,5%, можеш да:

Единственият сценарий, в който лихвено покачване би било фатално за индивидуалния купувач, е ако е купил на ръба на възможностите си имот с лош енергиен клас в несигурен район. Това е причината защо цялата тази статия изобщо съществува.

Лихвите се менят, регулации се затягат, цени се колебаят — но има три постоянни, структурни сили, които ще захранват търсенето на качествени жилища в София и големите градове през следващите 5-10 години. Това са сили, за които малко се говори, но които правят разликата между пазар, който пада, и пазар, който просто забавя.

Данните на НСИ за 2024 г. показват ясна картина:

Плюс Пловдив, който за първи път от години е с положителен механичен прираст от +2 318 души, и Бургас, който също издърпва население от цялата страна.

Картината става още по-драматична при преглед на обратната страна — обезлюдените области. Населението на Видин между последните две преброявания намаля с 25% за 10 години. Смолян вече е под 24 000 души, а в малките областни центрове демографският спад ускорява. В момента едва една четвърт от населението на България живее в селата — останалите 75% са концентрирани в градове, а 20,1% от цялото население живее в София (1,29 млн. души).

Защо това е структурна сила? Заради икономическата пропаст. По данни на НСИ за Q4 2025 г., средната брутна работна заплата в София (столица) е 3 745 лв. (1 914 евро), докато за цялата страна е 2 678 лв. (1 369 евро) — разлика от почти 40%. Ножицата се разтваря още по-драматично към най-слабите региони: във Видин средната заплата е около 1 823 лв. — над 2 пъти по-ниска от София. При толкова огромна разлика в доходите, потокът от младите хора от провинцията към столицата няма да спре. Той е функция на икономическата реалност, не на пазарен цикъл.

Това е феноменът, за който се говори най-малко, но който има най-голям ефект върху сегмента с качествени имоти. По данни на НСИ за 2024 г.:

Ключовата характеристика на този сегмент — те са купувачи, не наематели. Имат спестявания, имат доходи от чужбина (много работят дистанционно за запазили се работодатели), имат сравнително ниска зависимост от българското ипотечно финансиране (плащат с 40-70% самоучастие или дори в брой), и търсят качество, а не евтина цена.

Има няколко ясни под-профила:

1. Ретурнери от 90-те. Хора, емигрирали през 1990-2005 г., които вече са в края на 50-те си години, натрупали са значителни средства в чужбина и се връщат да прекарат по-спокойни години в България, където с по-малко разходи могат да имат по-добро качество на живот. Те купуват готови имоти клас А в утвърдени райони, често направо в брой.

2. Младите професионалисти след обучение. Завършили образование в Лондон, Амстердам, Берлин, Мадрид, които избират да се върнат в София или да работят дистанционно за чужд работодател с заплата от 4-8 000 €/месец. Те купуват премиум апартаменти в Лозенец, Изток, Кръстова вада, Витоша с ипотечен кредит, но с много по-голямо самоучастие от средностатистическото.

3. Родители на децата, останали в чужбина. Тук е интересният обрат — децата на емигранти често се връщат преди родителите си, привлечени от данъчните облекчения в България (10% плосък данък), по-достъпното образование за децата им, и по-доброто качество на живот.

Това е най-недооценената сила. По официални данни от Министерството на труда и социалната политика:

И ето ключовото — работодателските организации твърдят, че реалната нужда на България е 145 000 – 200 000 чуждестранни работници годишно. Правителството вече приема мерки за ускоряване на процеса — до 50% от персонала на едно предприятие да може да е от чужденци, по-кратки срокове, дигитализирани разрешения.

За сравнение — в Румъния над 140 000 чуждестранни работници от трети страни са отчетени към края на 2024 г., а в Гърция живеят 1,1 милиона чужденци (родени в чужбина). Движението на България в тази посока е неизбежно.

Какво означава това за пазара на недвижими имоти? Чуждестранните работници не купуват масово — те наемат. Но техният ръст създава огромно търсене на наемния пазар, особено в периферните софийски квартали и във Варна и Бургас. Това задейства верижна реакция:

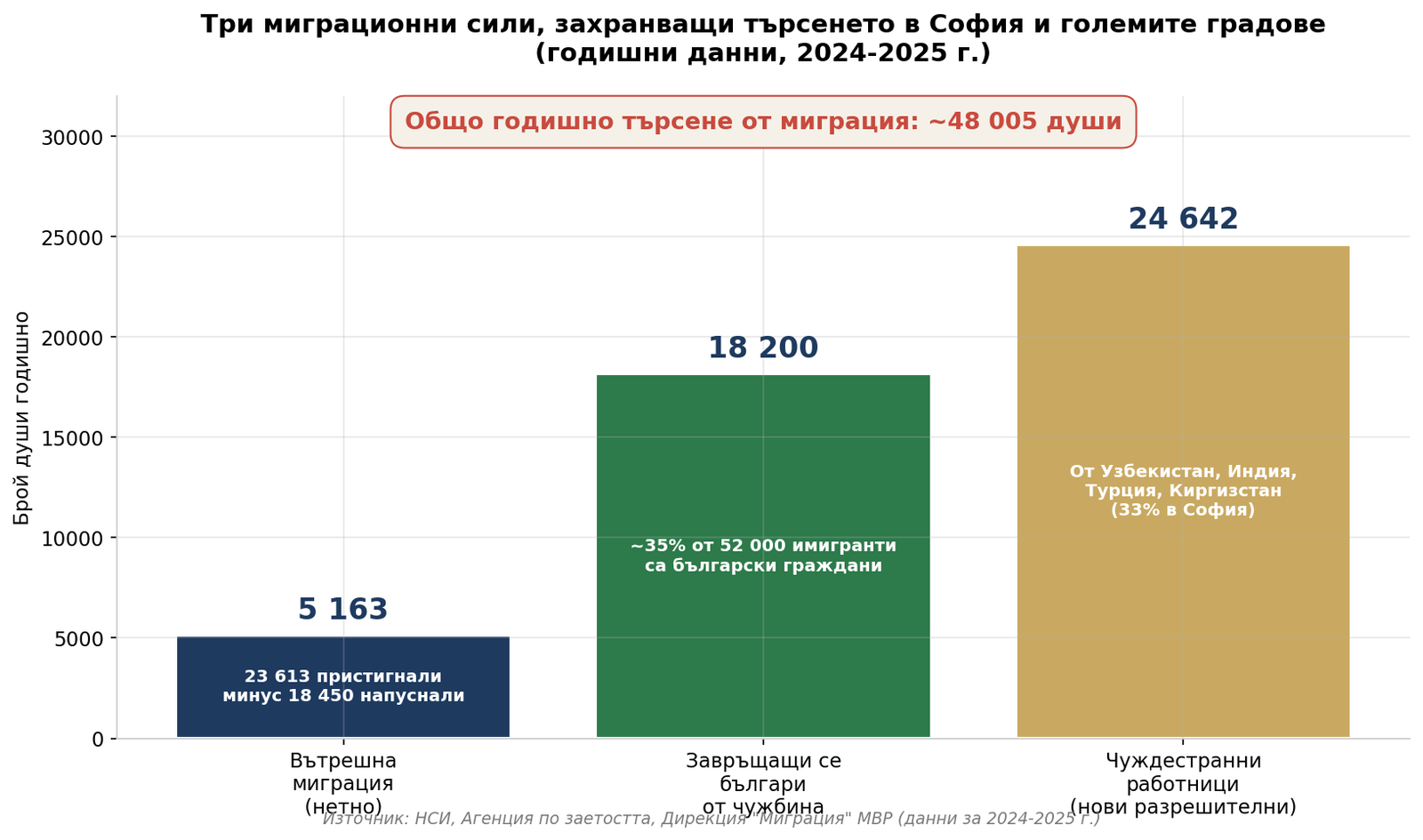

Когато съберем трите сили:

| Сила | Годишен прираст |

|---|---|

| Вътрешна миграция (нетно) | +5 163 души |

| Завръщащи се българи от чужбина | +18 200 души |

| Нови чуждестранни работници | +24 642 разрешителни |

| Общо годишно търсене | ~48 005 души |

Срещу това само 12 000-13 000 нови жилища на година се въвеждат в експлоатация в цялата страна. Математиката е проста и безкомпромисна — структурен дефицит, който ще се задълбочава.

Има една допълнителна, по-деликатна промяна, за която малко се говори. През 2026 г. за първи път България може да стане привлекателна дестинация за институционални инвеститори (фондове, купуващи жилища на едро за отдаване под наем). Формални пречки не е имало и досега, но решаващият фактор е, че България вече е в Европейския банков съюз — а това сваля риска за такива инвеститори и прави портфейлните покупки възможни.

Ако тази тенденция започне да действа (а има първи сигнали), тя ще удари именно на средния сегмент и ще добави още един слой търсене, който пазарът към момента не е отчел.

Тук картината става по-ясна и по-драматична:

Разликата между имот с клас А и имот с клас E или F ще достигне 40-60% в цена на кв. метър до 2030 г. Това не е пазарна прищявка, а структурен ефект от:

Очакваме масирана вълна на саниране на стария фонд, подтиквана от:

Собствениците, които НЕ санират, ще видят имотите си да се превръщат в непродаваеми активи. Собствениците, които САНИРАТ и минат към клас Б, ще видят скок в стойността от 25-40%.

Инвестиционният поток ще се концентрира в:

След първоначалното нормализиране през 2026-2027 г., очакваме:

Пазарът на недвижими имоти в България преминава през най-значимата структурна промяна от приватизацията на 90-те години насам. Комбинацията от еврозоната, зелените регулации и натрупващия се капитал в банките създава прозорец на възможности, който няма да остане отворен дълго.

Ако сте купувач:

Ако сте продавач:

Ако сте инвеститор:

Екипът на Modern Home Bulgaria следи банковия и имотния пазар ежедневно. Ако планирате покупка, продажба или инвестиция и имате нужда от персонализирана консултация за достъп до най-добрите условия на финансиране, свържете се с нас.

📞 За индивидуална оценка на имот, предварителна консултация с банков партньор, или стратегия за инвестиция — запазете среща с екипа ни на modernhomebulgaria.com/kontakti